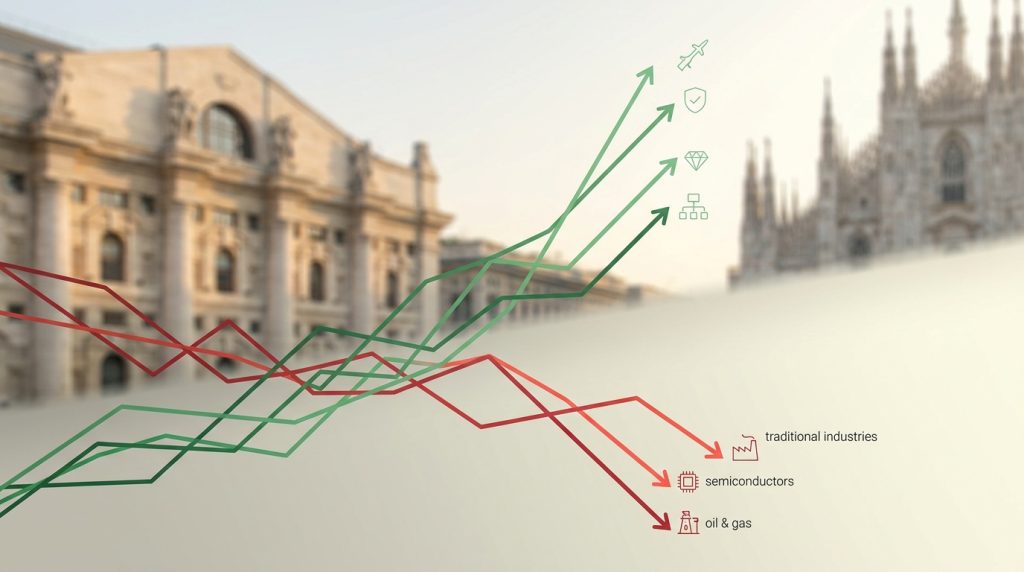

L’apparente cautela che avvolge Piazza Affari, come suggerito dalle recenti rilevazioni, cela in realtà un panorama ben più complesso e articolato di quanto una lettura superficiale possa suggerire. Non siamo di fronte a una generica incertezza diffusa, bensì a una profonda divergenza settoriale che sta ridefinendo le dinamiche del mercato italiano e, per estensione, l’orizzonte economico del Paese. La corsa di Avio e Inwit, affiancata dalla solidità di Leonardo, Ferrari e Fincantieri, si contrappone nettamente alle vendite su Prysmian, STMicroelectronics e sui titoli petroliferi, dipingendo un quadro di estrema selettività da parte degli investitori. Questa analisi si propone di superare la mera cronaca finanziaria per offrire una prospettiva unica, svelando le correnti sotterranee che guidano queste scelte e le implicazioni non ovvie per l’economia reale e per il cittadino italiano.

La vera storia non è solo chi sale e chi scende, ma il perché. Le performance divergenti riflettono la reazione del capitale a mega-trend globali: la riorganizzazione delle catene di valore, la transizione energetica, le nuove priorità geopolitiche e la digitalizzazione pervasiva. Comprendere questi driver è fondamentale per chiunque voglia navigare con cognizione di causa nel contesto economico attuale, sia che si tratti di un investitore, di un imprenditore o di un semplice osservatore attento alle sorti del proprio futuro.

La cautela generale, quindi, è un velo che nasconde una battaglia strategica. Mentre alcuni settori godono di venti di coda robusti, altri si trovano ad affrontare sfide strutturali e congiunturali di portata epocale. Questo approfondimento mira a fornire gli strumenti analitici per distinguere il rumore dal segnale, offrendo al lettore una bussola per orientarsi in un mercato sempre più polarizzato e denso di opportunità e rischi. Gli insight che seguiranno illustreranno come le performance odierne della Borsa di Milano siano un anticipo delle trasformazioni che ci attendono.

Analizzeremo le cause profonde di queste dinamiche, il contesto macroeconomico e geopolitico che le alimenta, e soprattutto, cosa significano concretamente per il portafoglio di ogni italiano, per le prospettive occupazionali e per il tessuto industriale del nostro Paese. Preparatevi a scoprire che dietro i numeri si nascondono tendenze ben più ampie, capaci di ridisegnare il nostro futuro collettivo.

Oltre la Notizia: Il Contesto che Non Ti Dicono

La fredda cronaca di Piazza Affari, con i suoi saliscendi quotidiani, spesso non riesce a cogliere la profondità dei fenomeni sottostanti. La “cautela” generale di Milano, con la contemporanea corsa di settori specifici, non è un capriccio del mercato, ma il risultato di una complessa interazione di fattori macroeconomici e geopolitici che altre testate tendono a semplificare. Al di là dei titoli, emerge un’economia italiana che, pur inserita in un contesto globale di rallentamento (il PIL dell’Eurozona ha mostrato una crescita modesta dello 0.1% nel Q4 2023, secondo Eurostat), presenta sacche di straordinaria resilienza e dinamismo, capaci di attrarre capitali anche in momenti di incertezza.

Il contesto internazionale è dominato da una persistente incertezza geopolitica: la guerra in Ucraina, le tensioni nel Mar Rosso e le fibrillazioni nel Medio Oriente stanno ridefinendo le priorità strategiche globali. Questo si traduce, per esempio, in un aumento delle spese per la difesa e la sicurezza, come dimostrato dalla crescita media del 3.7% nel budget di difesa dei paesi NATO nel 2023. Ed è qui che aziende come Leonardo e Avio trovano un terreno fertile. Leonardo, con la sua forte esposizione nel settore della difesa e dell’aerospazio, e Avio, leader nella propulsione spaziale, beneficiano direttamente di questi flussi di investimento, posizionando l’Italia come attore chiave in settori ad alto valore aggiunto e strategici per la sovranità tecnologica e la sicurezza nazionale.

Parallelamente, la rivoluzione digitale e la necessità di infrastrutture di comunicazione avanzate continuano a trainare la crescita. Inwit, operatore di torri per telecomunicazioni, incarna perfettamente questa tendenza. Con la diffusione del 5G e la crescente domanda di connettività ultraveloce per IoT e cloud computing, le infrastrutture fisiche diventano un asset indispensabile. Gli investimenti previsti nel settore delle telecomunicazioni in Italia si attestano su una media di circa 7-8 miliardi di euro all’anno per il prossimo quinquennio, una cifra che evidenzia l’importanza strategica di questo comparto per lo sviluppo economico e sociale. Il suo modello di business, basato su contratti a lungo termine e flussi di cassa stabili, lo rende particolarmente attraente in un clima di incertezza.

Non va poi sottovalutata la resilienza del settore del lusso, incarnato da Ferrari. Nonostante le turbolenze economiche globali, il segmento dei beni di lusso continua a dimostrare una notevole capacità di tenuta. I consumatori ad alto reddito, spesso meno sensibili alle fluttuazioni macroeconomiche, mantengono elevata la domanda per prodotti esclusivi e di prestigio. Le previsioni di Bain & Company indicano una crescita del mercato globale del lusso personale tra il 5% e il 10% annuo fino al 2030, sottolineando come marchi iconici italiani possano continuare a prosperare anche in scenari complessi. Ferrari non è solo un’automobile, è un simbolo del made in Italy che trascende le crisi.

Infine, Fincantieri rappresenta la rinascita di un settore, quello navale, che sta beneficiando sia della ripresa del turismo crocieristico post-pandemia – con ordini significativi per nuove navi da crociera che si stimano in oltre 30 miliardi di euro a livello globale nei prossimi cinque anni – sia degli investimenti nella marina militare, anch’essi legati alle accresciute esigenze di sicurezza. Questa diversificazione delle commesse garantisce stabilità e prospettive di crescita a lungo termine, rendendo la notizia di Borsa di Milano assai più profonda di un semplice bilancio di giornata.

Analisi Critica: Cosa Significa Davvero

La performance “cauta” della Borsa di Milano, lungi dall’essere un segnale di debolezza sistemica, è la manifestazione di un’economia globale che premia la specializzazione, l’innovazione e la capacità di intercettare i grandi trend strutturali. La mia interpretazione argomentata è che il mercato stia operando una selezione darwiniana, orientando i capitali verso settori e aziende che mostrano chiari vantaggi competitivi e flussi di ricavi resilienti di fronte alle mutevoli condizioni macroeconomiche e geopolitiche. Questa non è solo una fotografia momentanea, ma una proiezione delle forze che plasmeranno l’economia italiana e mondiale nei prossimi anni.

Le cause profonde di questa divergenza sono molteplici e interconnesse. Da un lato, abbiamo settori come difesa e aerospazio (Leonardo, Avio) che beneficiano di un’escalation delle spese militari a livello globale, spinte dalle crescenti tensioni geopolitiche e dalla necessità di rafforzare la sicurezza nazionale ed europea. L’Italia, con le sue eccellenze tecnologiche, si trova in una posizione privilegiata per capitalizzare su questa tendenza. Questi settori, spesso meno ciclici rispetto all’economia generale, offrono una certa stabilità e visibilità sui ricavi a lungo termine, rendendoli attraenti per gli investitori che cercano rifugi sicuri in tempi turbolenti.

Dall’altro lato, la resilienza del lusso (Ferrari) e l’importanza delle infrastrutture digitali (Inwit) sottolineano la presenza di altre due grandi forze. Il lusso, come accennato, è un segmento quasi immune alle flessioni economiche più ampie, grazie a una base di clienti con alto potere d’acquisto che mantiene la domanda stabile. Inwit, invece, è un pilastro della modernizzazione: ogni aspetto della nostra vita e dell’economia dipende sempre più dalla connettività, e chi possiede le infrastrutture che la rendono possibile detiene un vantaggio strategico inestimabile. La sua crescita è intrinsecamente legata all’espansione del 5G e all’aumento del traffico dati, tendenze che non mostrano segni di rallentamento.

Le vendite su Prysmian, STMicroelectronics e sui titoli petroliferi, invece, segnalano una maggiore esposizione a rischi specifici e a cicli di mercato più pronunciati. Prysmian, sebbene leader globale nei cavi, è vulnerabile alle fluttuazioni dei prezzi delle materie prime (rame, alluminio) e alla volatilità degli investimenti in grandi progetti infrastrutturali, che possono essere ritardati o ridimensionati in un contesto di tassi d’interesse elevati e incertezza economica. La competizione è feroce e i margini spesso sotto pressione.

- STMicroelectronics (STM): Il settore dei semiconduttori è notoriamente ciclico. Dopo anni di boom legati alla pandemia e alla carenza di chip, stiamo assistendo a un riequilibrio del mercato, con un eccesso di scorte in alcuni segmenti (come i prodotti di consumo) e una moderazione della domanda. A questo si aggiungono le tensioni geopolitiche tra USA e Cina che impattano sulle catene di fornitura e sulle strategie di localizzazione della produzione, creando incertezza per un’azienda globale come STM.

- Settore Petrolifero: Le compagnie petrolifere si trovano al centro di una duplice pressione. Da un lato, la volatilità dei prezzi del greggio, influenzata da fattori geopolitici e da decisioni OPEC. Dall’altro, la pressione crescente per la transizione energetica e gli obiettivi ESG (Environmental, Social, Governance) spingono gli investitori a riconsiderare l’attrattività a lungo termine di questi asset, a favore di fonti di energia più sostenibili e rinnovabili.

Cosa stanno considerando i decisori? Essi sono consapevoli della necessità di una strategia industriale nazionale che capitalizzi sulle eccellenze italiane e mitighi le vulnerabilità. Questo significa investire in ricerca e sviluppo nei settori strategici, sostenere la digitalizzazione e la transizione verde, e rafforzare la posizione dell’Italia nelle catene di valore globali ad alto valore aggiunto. La politica industriale non può più limitarsi a misure tampone, ma deve guardare a orizzonti decennali, allineandosi con le dinamiche di mercato che la Borsa oggi ci anticipa.

Impatto Pratico: Cosa Cambia per Te

Le dinamiche osservate a Piazza Affari non sono meri numeri per specialisti, ma hanno conseguenze tangibili sulla vita di ogni cittadino italiano, sul nostro lavoro, sui nostri risparmi e sul futuro del Paese. Per l’investitore, la lezione è chiara: l’era della facile diversificazione è finita. Non basta più investire nell’indice generale; è fondamentale un’analisi granulare e settoriale. I settori che mostrano resilienza e crescita (difesa, aerospazio, lusso, infrastrutture digitali) dovrebbero essere considerati per una posizione a lungo termine, mentre quelli più ciclici o sotto pressione (semiconduttori, energia fossile, materie prime) richiedono una maggiore cautela e una gestione attiva.

Per chi è occupato o cerca lavoro, queste tendenze indicano dove si stanno creando nuove opportunità e dove, invece, potrebbero emergere sfide. I settori in crescita sono quelli che probabilmente investiranno di più in nuove competenze, ricerca e sviluppo, e assunzioni. Ciò significa che investire nella propria formazione in aree come l’ingegneria aerospaziale, la cybersecurity, lo sviluppo software per infrastrutture digitali o la produzione di beni di lusso con un focus sulla sostenibilità, può aprire porte significative. Al contrario, i settori in calo potrebbero affrontare ristrutturazioni, richiedendo ai lavoratori di adattarsi e acquisire nuove qualifiche per rimanere competitivi.

Per le imprese italiane, indipendentemente dalla loro dimensione, l’imperativo è l’adattamento e l’innovazione. Non si può più ignorare la digitalizzazione, la sostenibilità e la necessità di diversificare i mercati e le catene di fornitura. Le aziende che riescono a integrare l’ESG nelle proprie strategie e a posizionarsi in nicchie di mercato ad alto valore aggiunto avranno maggiori possibilità di attrarre investimenti e di prosperare. Un’azienda manifatturiera che adotta tecnologie 4.0 o un’impresa di servizi che investe in IA può trovare nuove fonti di crescita.

Cosa monitorare nelle prossime settimane? Sarà cruciale osservare gli sviluppi geopolitici, in particolare le decisioni della NATO e dell’Unione Europea in materia di difesa, che influenzeranno direttamente i bilanci di aziende come Leonardo. Allo stesso modo, le politiche governative sull’implementazione del PNRR e sugli investimenti in infrastrutture digitali forniranno indicazioni sulla traiettoria di settori come quello di Inwit. Infine, l’andamento dell’inflazione e dei tassi d’interesse a livello globale continuerà a dettare la propensione al rischio degli investitori, influenzando la valutazione di tutti gli asset. Per l’italiano medio, ciò si traduce in un’attenzione costante alle notizie economiche e alla capacità di discernere le opportunità dalle speculazioni.

Scenario Futuro: Dove Stiamo Andando

Il panorama attuale dei mercati finanziari italiani, così come delineato dalla recente seduta di Borsa, non è un episodio isolato, ma un preludio di scenari futuri che potrebbero definire il decennio. Le tendenze di divergenza settoriale che abbiamo analizzato si intensificheranno, portando a un’ulteriore polarizzazione del mercato e dell’economia reale. Possiamo immaginare tre scenari principali per l’Italia, ciascuno con implicazioni diverse per il nostro futuro collettivo.

Lo scenario ottimista vede l’Italia capitalizzare pienamente sulle sue eccellenze. Le aziende leader nei settori della difesa, dell’aerospazio, del lusso e delle infrastrutture digitali continuano a consolidare la loro posizione a livello globale, attraggono investimenti esteri significativi e fungono da traino per l’intero sistema produttivo. Grazie a politiche governative mirate e a un utilizzo efficace dei fondi europei, l’Italia riesce a effettuare la transizione energetica e digitale in modo competitivo, riducendo la dipendenza dai combustibili fossili e potenziando la propria autonomia tecnologica. In questo scenario, il PIL italiano potrebbe registrare una crescita media superiore all’1.5% annuo, superando le aspettative attuali e portando a una riduzione del debito pubblico rispetto al PIL e a un aumento dell’occupazione qualificata. Questo scenario si realizzerà se le tensioni geopolitiche, pur persistendo, si stabilizzeranno senza degenerazioni, consentendo investimenti a lungo termine e una maggiore cooperazione internazionale sui temi chiave come la sostenibilità.

Lo scenario pessimista, al contrario, vede un aggravamento delle sfide esistenti. Una recessione globale più profonda del previsto, combinata con un’escalation delle tensioni geopolitiche, potrebbe colpire anche i settori resilienti, frenando la domanda di lusso e gli investimenti in difesa, mentre i settori già in difficoltà (come i semiconduttori e l’energia fossile) subiscono un’ulteriore contrazione. L’Italia, gravata da un debito pubblico elevato e da una burocrazia inefficiente, fatica ad attrarre gli investimenti necessari per la sua trasformazione. I fondi del PNRR non vengono spesi efficacemente, e il Paese rimane vulnerabile a shock esterni, con una crescita stagnante (sotto lo 0.5% annuo) e un aumento della disoccupazione giovanile. I segnali da osservare per questo scenario includono un aumento significativo dei tassi d’interesse da parte delle banche centrali, un crollo della fiducia dei consumatori e delle imprese e un’ulteriore frammentazione del commercio globale.

Lo scenario più probabile, tuttavia, è una via di mezzo: un’economia a due velocità. Le eccellenze italiane continueranno a brillare e a crescere, ma il resto del tessuto produttivo farà fatica a tenere il passo. L’Italia diventerà sempre più un crocevia di innovazione in nicchie strategiche, ma con ampie sacche di settori tradizionali che dovranno affrontare una lenta e dolorosa riconversione, o addirittura un declino. La crescita media del PIL si attesterà attorno all’1% annuo, con un mercato del lavoro sempre più polarizzato tra professioni altamente qualificate e lavori a basso valore aggiunto. La capacità dell’Italia di navigare in questo scenario dipenderà dalla sua abilità di attrarre investimenti in settori chiave e di supportare la riconversione delle imprese e dei lavoratori nelle aree più vulnerabili. I segnali chiave per capire se questo scenario si sta concretizzando saranno la persistenza della divergenza settoriale in Borsa, la capacità del governo di implementare riforme strutturali e la dinamica dei flussi di investimento estero diretto in settori innovativi.

Conclusione: Il Nostro Punto di Vista

La Borsa di Milano, con la sua apparente cautela e le sue marcate divergenze settoriali, si rivela essere un barometro essenziale per comprendere non solo lo stato attuale dell’economia italiana, ma anche le traiettorie future che la attendono. L’analisi ha evidenziato come le forze che guidano il mercato siano profondamente radicate in mega-trend globali: la riorganizzazione geopolitica, la spinta inarrestabile della digitalizzazione e la resilienza del lusso. Questi non sono semplici fattori di contorno, ma i pilastri su cui si costruiranno i successi e i fallimenti del domani. Il nostro punto di vista è che l’Italia abbia la capacità e le competenze per affermarsi in questi nuovi contesti, a patto di agire con lungimiranza e determinazione.

È fondamentale abbandonare una visione omogenea del mercato e adottare un approccio più sfumato e analitico. Il successo non sarà garantito dalla mera esposizione al “mercato Italia”, ma dalla capacità di individuare e sostenere quelle aziende e quei settori che incarnano l’eccellenza e la resilienza di fronte alle sfide globali. Per gli investitori, ciò significa privilegiare la qualità e la sostenibilità del business model. Per i policy maker, implica la necessità di una politica industriale coraggiosa, che investa nelle filiere strategiche e accompagni la trasformazione di quelle più vulnerabili.

In definitiva, la lezione di Piazza Affari è un invito all’azione e alla riflessione. L’Italia non può permettersi di rimanere in attesa, ma deve cogliere le opportunità emergenti, rafforzando le proprie eccellenze e mitigando le proprie vulnerabilità. Solo così potremo trasformare la “cautela” del mercato in una solida base per una crescita duratura e inclusiva, proiettando il nostro Paese verso un futuro di prosperità e innovazione. Il futuro si costruisce oggi, un investimento strategico alla volta.